ワークブースを設置すると、会計処理の仕方で困る場合があります。

ワークブースの耐用年数がわからず、減価償却で悩んでしまうのが典型的な問題です。

この記事では、ワークブースの耐用年数について、複雑な面も含めてわかりやすく解説します。

間仕切りとの関係もご説明しますので、設置したワークブースの状況に応じて適切な形で会計処理をしましょう。

結論 ワークブースの耐用年数は構造と材質で決まる

最初に結論から申し上げると、ワークブースの耐用年数は構造と材質で決まります

以下に分かりやすく表にまとめました

| ワークブースのタイプ | 主要な材質 | 耐用年数 | 経費化・経営上の特徴 |

|---|---|---|---|

| 可動式ブース (床に固定しない) |

スチール / アルミ (当社製品はこちらです) |

15年 | 長期的に安定して資産計上できる。 堅牢性が高く、銀行評価(資産価値)が残りやすい。 |

| 可動式ブース (床に固定しない) |

木製 / 樹脂製 | 8年 | 金属製より早く経費化(償却)が進む。 一方で、物理的な耐久性は金属製に劣る。 |

| 簡易な間仕切り (天井に届かない衝立) |

区分なし | 3年 | 非常に短期間で一気に経費化できる。 遮音性や消防法の適合性に課題が出やすい。 |

| 可動間仕切り (天井・床のレール等) |

区分なし | 15年 | 「建物附属設備」として扱われる一般的な仕様。 オフィス移転時に取り外し可能なもの。 |

| 固定式ブース (壁・天井に完全固定) |

鉄筋コンクリート造等 | 50年 | 建物の一部として扱われ、最も償却が長い。 賃貸オフィスでは原状回復義務が重くなるリスクがある。 |

【参考】減価償却資産の耐用年数等に関する省令(e-Gov法令検索)

ワークブースの耐用年数とは

ワークブースの耐用年数には2つの意味があります。耐用年数の意味をまずは簡単に確認しておきましょう。

ワークブースの法定耐用年数と使用寿命の違い

耐用年数は、単純に「寿命」という意味があります。

メーカーが自社での試験研究によって、安全性や品質などを加味して何年間使用できるかを明示しています。

耐用年数が長いほど、購入から長く使用できるので費用対効果が高いと考えられます。

ただしワークブースでは、寿命という意味での耐用年数をメーカーが定めていることはあまりありません。

長期的な使用を想定して設計・製造されているためです。

法定耐用年数とは

耐用年数は、会計上では「法定耐用年数」を指します。

減価償却資産の耐用年数は、国税庁によって定められています。

固定資産について何年で減価償却できるかを定めたのが耐用年数です。

耐用年数が長いほど毎年計上できる減価償却費が小さくなります。

耐用年数が長いと、長期的に減価償却費を計上してコツコツと節税できるのが魅力です。

一方、耐用年数が短ければ短期間でまとめて償却できるため、当面の節税効果を高められるメリットがあります。

ほとんどの場合、耐用年数といえばこの法定耐用年数を指すことが多いです。

ワークブースの実際の使用寿命

会計上の「耐用年数」は、国税庁が決めた“減価償却のための目安年数”のことですが、実際にワークブースが使える年数とは少し違います。

実際の使用寿命は、だいたい5〜10年くらいが目安。設置場所や使い方によってもっと長く使えることもあれば、早く劣化することもあります。

なので、会計では法定耐用年数を参考にしつつ、現場では「モノとしてどれだけ使えるか」を意識しておくと安心です。

ワークブースの法定耐用年数は何年?

ワークブースは「建物附属設備」または「器具備品」として扱われることが多く、法定耐用年数はおおよそ8年〜15年程度になります。

- パネル型で組立・移動ができるタイプ → 器具備品として8年程度

- 固定式で建物に近い構造 → 建物附属設備として15年程度

というケースが多いです。

ただし、実際の扱いは使い方や設置状況によっても変わるので、税理士さんに確認するのが安心です。

可動式ワークブースと固定式ワークブースの耐用年数の違い

ワークブースの耐用年数は、ワークブースの仕様によって異なります。

ボックス型のワークブースには可動式のものもありますが、建物に固定されているものもあります。

ここでは2種類のワークブースの耐用年数を説明します

可動式ワークブースの耐用年数と会計処理

耐用年数

可動式ワークブースの場合、建物附属設備に該当します。建物に固定化されていない設備の一つとして位置付けられるからです。

建物附属設備は構造や用途によって分類されていますが、地方公営企業法施行規則の別表第二号の有形固定資産の耐用年数にはワークブースが直接該当する項目はありません。

ワークブースの導入を考えている中小企業の経営者・管理部門の方も多いと思うので、ここでは減価償却資産の耐用年数等に関する省令(財務省令)を参考に耐用年数を計算することにします

可動式ワークスペースが主として金属製のものであれば耐用年数は15年です。

木製やプラスチック製などのワークブースは耐用年数が8年になります。

会計処理

可動式のワークブースは「建物附属設備」として扱われます。ただし、法律にピッタリ該当する項目がないため、「その他のもの」として耐用年数が決められます。

耐用年数の目安は:

- 金属製 → 15年

- 木製・プラスチック製 →8年

→ この年数にわたって、減価償却で費用を分けて計上します。

※注意:実際の処理は会社の状況や税務判断によって異なるため、必ず税理士さんにご確認ください。

固定式ワークブースの耐用年数と会計処理

耐用年数

建物にワークブースが固定されている場合には、ワークブースは建物の一部として解釈されます。建物の耐用年数は構造や用途によって異なります。例えば、事務所にワークブースを設置した場合には、木造では24年、鉄骨鉄筋コンクリートの場合には50年が耐用年数です。金属造の場合には骨格材の肉厚によって22年(3mm以下)、30年(3mmを超えて4mm以下)、38年(4mmを超えるもの)になります。建物の築年数に関わらず、ワークブースを設置した時点から減価償却を始められます。

会計処理

ワークブースが建物にしっかり固定されている場合は、「建物の一部」として扱われます。

この場合の法定耐用年数は、建物の構造によって決まります。

たとえば

- 木造の事務所 → 24年

- 鉄骨鉄筋コンクリート造 → 50年

- 金属造 → 22〜38年(骨格の厚みにより変動)

→ 購入費用は、建物と同じようにその年数で減価償却します。

ワークブースの耐用年数に基づく減価償却の方法

減価償却の基礎知識

高額なモノ(設備・機械など)を買ったときに、

その費用を何年かに分けて経費にする会計ルールです。

ワークブースの減価償却費の計算例(定額法)

- 購入価格:900,000円(=900K)

- 耐用年数:7年(※内装工事などに準ずるケース)

- 残存価額:0円(最近はゼロでOK)

900,000円 ÷ 7年 = 128,571円/年=128,571円 ÷ 12ヶ月 = 約10,714円/月

「1台あたり、月1万円ちょっとで経費にできる」と考えると、コスパ良く導入できる感が出ますね!

ワークブースの耐用年数がわかれば減価償却費を計上できます。ここでは可動式ワークブースの場合と、固定されたワークブースの場合で減価償却の方法を簡単に解説します。50万円の樹脂製のワークブースを、鉄骨鉄筋コンクリートの事務所に設置したときを例にして紹介します。

可動式ワークブースの場合

樹脂製の可動式ワークブースの場合、8年が耐用年数とします(木製やプラスチック製)。

50万円で設置したワークブースは8年間かけて毎年5万円ずつ減価償却費として計上します。

8年が経過した時点で減価償却が完了します。

建物に固定されたワークブースの場合

建物に固定されているワークブースの場合、耐用年数が50年とします(鉄骨鉄筋コンクリート造)。50万円で設置したワークブースは、50年間かけて毎年1万円ずつ減価償却費として計上します。

ワークブースと間仕切りの違いとは?

間仕切り(パーティション)の耐用年数と会計処理

ワークブースにはボックス型ではなく、間仕切りを組み合わせたものもあります。セミクローズ型やオープン型と言われるワークブースです。間仕切りでワークブースを作るときと、ボックス型のワークブースを設置するときには耐用年数が違う場合があるので注意しましょう。ここでは間仕切りと見なされるときの耐用年数について解説します。

ワークブースと間仕切りの違いを判断するポイント

間仕切りが建物の固定されている場合には、ボックス型のワークブースでも間仕切りでも考え方は同じです。建物の一部と見なされるため、間仕切りの耐用年数は設置した建物の種類によって変わります。ボックス型のワークブースを設置する場合と耐用年数が同じです。

可動間仕切りとの違い

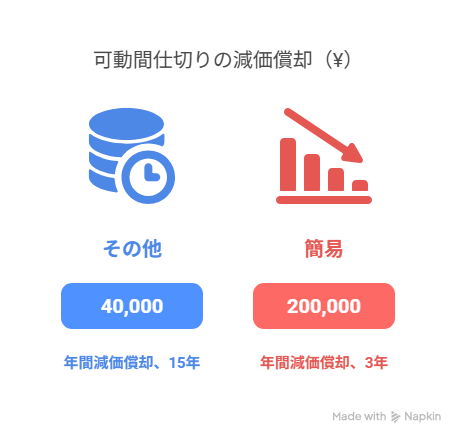

建物に固定されていない可動間仕切りの場合には建物附属設備になります。ボックス型のワークブースと大枠では同じ種類になりますが、地方公営業法施行細則で可動間仕切りが定義されているので耐用年数は異なります。可動間仕切りの耐用年数は簡易なものは3年、その他のものは15年です。ワークブースとは違って金属製かそれ以外かといったことは関係なく、簡易なものとして見なされるかどうかによって耐用年数が決まります。

簡易なものかどうかの判断基準は明確ではありません。一般的には一枚板で天井まで届かない間仕切りは簡易なもの、天井まで達するものや防音性の配慮をしたものなどはその他に該当します。

仮に60万円の可動間仕切りのワークブースを設置したとしたら、簡易なものの場合には減価償却費が20万円で、3年間で償却を終えることになります。簡易なものに該当しない可動間仕切りのワークブースの場合には減価償却費が4万円で、15年間かけて償却します。

ワークブースを導入する際のポイント

- 使う目的を明確に!

会議用?集中作業?用途に合わせたサイズ・防音性を選びましょう。 - 設置スペースを確認!

経路やレイアウトに無理がないか事前チェックが大事です。 - 可動式か固定式かを選ぶ!

将来の移動を考えるなら可動式、長期利用なら固定式がおすすめ。 - 耐用年数と会計処理も意識!

材質や設置方法で減価償却期間が変わるので、税理士さんへの相談も忘れずに。

耐用年数を考慮したワークブース選び

長く使いたいなら金属製(耐用年数15年)がおすすめ

短期利用やコスト重視なら木製・樹脂製(耐用年数8年)でもOK

固定式は建物扱いになり耐用年数が長くなるので、長期設置向き

中古か新品か? 投資対効果(ROI)で選ぶなら「新品・リース」が賢い理由

「中古で安く抑えたい」というご相談をいただくこともありますが、実務面と財務面を精査すると、実は新品やリースの方がメリットが大きいケースが多々あります。

「目に見えない劣化」による遮音性能の低下

中古ブースの最大のリスクは、ゴムパッキンや吸音材の劣化です。

ワークブースの命である「遮音性」は消耗品の状態で決まります。

- 中古: 前の使用環境による歪みや劣化で、隙間が生じている場合があります。

- 新品: 最新の遮音設計と新品の密閉パーツにより、カタログスペック通りの集中環境が保証されます。

最新の消防法・ビル管理基準への適合

近年のワークブース普及に伴い、オフィスビルの消防基準は厳格化されています。

- 中古: 旧型のモデルは、現在の不燃基準やスプリンクラー代替設備の設置条件を満たさないリスクがあります。

- 新品(弊社製品): 最新の法規に準拠したスチール・アルミ製のため、導入時のビル管理会社との調整が極めてスムーズです。

| 項目 | 中古で購入 | 弊社ワークブース(Sモデル)を新品をリース |

|---|---|---|

| 初期費用 | 数十万円の一括支出 | ¥300,000~ (設置場所による)※税別 |

| 会計処理 | 資産計上・減価償却が必要 (耐用年数の管理が必要) |

全額経費として処理可能 |

| 管理コスト | 故障時の修理は自己負担 (パーツの供給が終了しているリスク) |

メーカー保証・サポート付 (万が一の不具合も安心) |

キャッシュフローを最大化する「リース」の活用

「初期費用を抑えたい」のであれば、中古購入よりもリースの活用が財務戦略として有効です。

税務・会計処理で注意すべき点

| 比較項目 | 購入プラン 一括支払い・15年償却 | リースプラン 初期30万・月3.8万 |

|---|---|---|

| 1年目のキャッシュアウト | 980,000円 | 756,000円 (初期30万+月3.8万×12ヶ月) |

| 1年目の経費計上額 | 約65,333円 | 756,000円 (支払額の全額を経費化可能) |

| 1年目の節税効果 (法人税等30%と仮定) | 約19,600円 | 226,800円 |

| 実質的な1年目の負担額 | 960,400円 | 529,200円 |

| 3年間のトータルコスト | 980,000円 (15年使うなら最安) | 1,668,000円 (3年で使い切る場合) |

【参考】減価償却資産の耐用年数等に関する省令(e-Gov法令検索)

ワークブースの会計処理をするときには、購入金額と購入時点の勘定科目を確認することが重要です。

安価な間仕切りを購入した場合には固定資産にならず、消耗品費として処理する場合があります。

10万円以下で少額資産にもならないワークブースの場合には耐用年数に関わらず、一括で処理することが必要です。

ワークブース設置工事の費用も含めて固定資産になるかどうかで会計処理の方法を決めます。

ボックス型のワークブースでは、10万円以上の費用がかかるので基本的に減価償却の対象になります。

間仕切りを使用してワークブースを作るときには注意が必要な点です。

ワークブースの耐用年数を延ばすコツと管理方法

■ 長く使うためのポイント

- 定期的なお手入れ

ホコリや汚れをこまめに掃除。湿気対策も忘れずに! - 適切な設置場所を選ぶ

直射日光・高湿度・結露の多い場所は避けましょう。 - 無理な移動はNG

可動式でも頻繁な移動や力任せな扱いは故障の原因に。 - 換気・空調の管理

内部に熱や湿気がこもらないようにすると劣化防止に◎

■ 管理方法のポイント

- 定期点検(年1〜2回)で不具合やゆるみをチェック

- パーツ交換や補修は早めに対応することで寿命アップ

- 使用状況の記録を残しておくと、会計処理や入替えの判断にも便利

ワークブースの耐用年数を延ばすためのメンテナンス方法

素材に合ったクリーニング

金属部分は乾拭きや錆止めスプレー、布張りは専用クリーナーを使用。

ゴムパッキンやクッションの点検

ドア周りや床接地部の緩衝材は、劣化すると音漏れやガタつきの原因に。

扉・引き戸の滑り確認

動きが悪い場合はレール部分に潤滑剤を使用し、無理な開閉を避けましょう。

配線まわりの整理整頓

内部に設置したコンセントやケーブルが絡まないよう、まとめておくと安全で劣化防止にも。

ワークブースの耐用年数に関する質問のまとめ(FAQ)

Q. ワークブースの法定耐用年数は何年ですか?

可動式の場合、材質によって異なり、金属製は15年、木製や樹脂製は8年です。

固定式の場合は建物の構造に準じ、22年〜50年程度になります。

Q. 耐用年数を過ぎたら使えなくなるのですか?

いいえ、会計上の耐用年数を過ぎても、実際に使える状態であればそのまま使用可能です。実際の寿命は使用環境やメンテナンス次第で大きく変わります。

Q. 耐用年数の短いワークブースを選ぶメリットはありますか?

はい。耐用年数が短いと、減価償却を早く進められるため、導入から数年で経費としての処理が完了し、短期的な節税効果が期待できます。

まとめ

ワークブースの耐用年数は、ボックス型でフルクローズの場合、可動式なら目安として15年、固定されていたら建物の耐用年数に従います。フルクローズではない場合、間仕切りとして取り扱うのが原則です。固定された間仕切りは建物の扱いになるので、ボックス型で固定されたワークブースと同じ耐用年数になります。可動式間仕切りの場合には、簡易的なら3年、それ以外なら15年です。

ワークブースを設置するときには、耐用年数によって減価償却の仕方が変わります。ワークブースの設置を検討する際には耐用年数の違いも意識すると会計処理をしやすくし、財務上のメリットも得られる可能性があります。

弊社では、オリジナルのワークブースの販売とリースを行っております。ワークブースの選定や会計処理についてお悩みがありましたら、ぜひお気軽にご相談ください。お客様の要望に合ったご提案をさせていただきます。